微信登录

微信登录

花生二季度行情筑底迹象探讨(潘越凌)

2023年一季度花生行情冲高回落,近远月合约企稳于万元关口上方,宏观层面及油粕板块阶段性利空出尽,花生现货成本支撑效用显现。进口小高峰供应压力逐步缓和,基本面供需重回紧平衡状态,二季度行情能否筑底成功? 笔者就以下几方面做简要探讨。

一、进口刚需占比较高

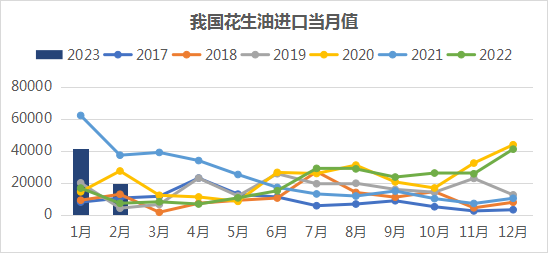

海关数据显示,2022年9月至2023年2月,国内进口花生仁共24.3万吨,预计3月到港量在15-20w吨,4-5月月均10w吨左右,6-7-8月月均5w吨左右,全产季预估约80w吨左右。据了解,春节前后,下游进口订单量约在30w吨水平,预计占1-5月到港总量的60%左右,刚需订单量占比较高,对国内流通量补充有限。

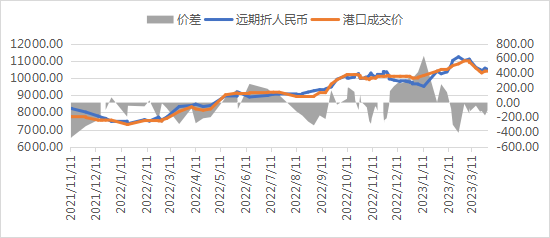

花生精英网报价显示,2月中旬以来,进口米港口成交价与远期报价形成倒挂,一季度进口利润窗口关闭,贸易商新增订单动力受限,上半年进口到港高峰有概率于4月份结束。依旧按照当季国内减产幅度20%计算,上季结转库存叠加当季进口增量,与国内供应减量基本持平,二季度紧平衡状态持续。

数据来源:海关总署

数据来源:海关总署

数据来源:花生精英网

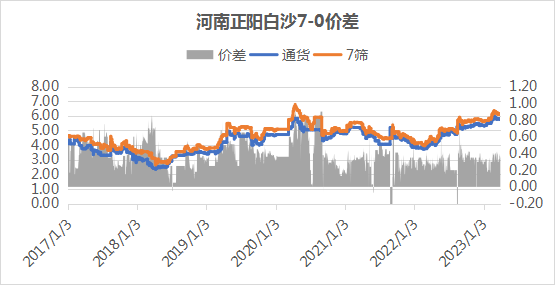

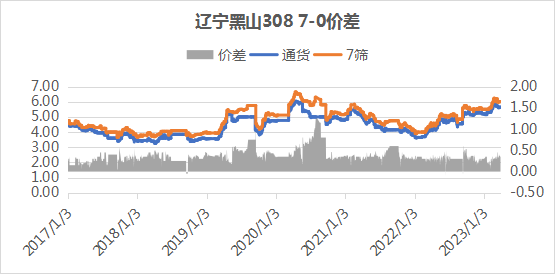

二、精米-统货价差走强

据调研了解,时至3月份,国内产区基层农户余货见底,上游贸易商库存多以统货为主,考虑到在急涨急跌行情下,食品加工企业观望居多,其库存水平仍处于相对低位,后市仍有持续性刚需补库需求。随着国内气温升高,上游贸易商有分选获利、释放资金、置换库存的需求,即出油料囤精米。

花生精英网报价显示,国产7筛-统货价差通常稳定在2-3毛,现阶段价差已稳定在3-4毛,可以看到,3月初,国内产区及港口价格松动,油料率先进入快速下跌通道,拖累统货整体价格波动,使得精米-统货价差走强。值得注意的是,近期产区出现5筛/6筛报价,或因国内油厂迟迟未有大规模开收举动,使得分选厂对7筛下花生进行更为精细的分选,销售给难以承受高价的食品加工企业。随着贸易商的不断分选,7筛下库存进一步去化,油料对统货价格的拖累,或者说油厂收购对底部支撑的边际效用正在逐步减弱,当季花生筑底行情或许正在酝酿,向上驱动仍待时机。

数据来源:花生精英网

数据来源:花生精英网

三、高位区间支撑明显

在前期《花生存量困境中的可能性探讨》一文中,笔者针对“花生都去哪了”这一终极玄学问题做出几种可能性推演,3月份花生下跌行情中,从现货供应恢复的程度来看,基本可以判断比较符合第二种情况:“假如上游持货量加上进口增量仍维持紧平衡状态,那么消费刚需余量将支持上游缓慢出货,难再有集中上量契机,中间商囤货的投机需求也将限制回调幅度,花生将维持高位区间震荡。”

另外,从3月中下旬盘面表现来看,宏观系统性风险爆发后,花生随商品出现大幅回调,后又因蛋白及油脂板块联动接连探底,但于万元关口破位后快速反弹,并企稳于10200元/吨位置,直观来看其下方支撑表现坚韧。本轮回调中,花生与油脂油料板块板块产生联动,更多取决于其金融属性及悲观情绪释放,花生油压榨企业利润下滑这一基本面因素起到的作用十分有限。

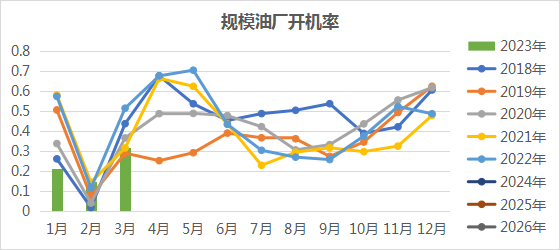

数据来源:卓创资讯

据卓创资讯统计,2023年一季度国内规模油厂收购量及开机率均维持在近五年偏低水平,压榨需求的萎缩或许对高位突破行情有所压制,并未对现阶段底部支撑造成明显破坏,预计后市板块联动效应将逐步减弱。减产逻辑抬高当季价格运行区间,刚性消费余量贡献高位区间筑底逻辑,花生自身的独立性仍能在分岔路口迎来高光时刻,看似平静的湖面或许正在暗流涌动,横盘磨底需要足够的耐心,保持敏锐,保持客观。待花开成海,何惧等风来。