微信登录

微信登录

油脂太怂,花生太彪(史大壮)

自从22年6月份以后宏观利空叠加印尼恢复出口给油脂干出一波暴跌以后,油脂在长达半年多的时间里一直维持低位窄幅震荡的行情结构。

这种看上去很稳定的结构其实特别害人,它会让贸易商形成一种操作惯性:每次价格跌到下轨就点价。尝到几次甜头以后,大家就胆子越来越大。

然而总会有那么一次点完价以后价格就直接漏下去了,空单补不回来,陷入被动。

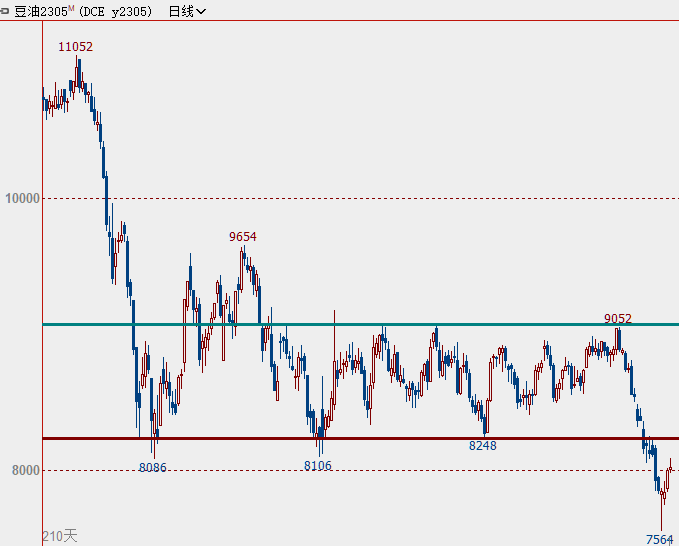

最近这次就发生了这种问题。而且这次下跌的起点,就是上面图上05豆油9052这个点的位置还挺高的,当时市场正在讨论今年南美新作大豆的减产和印尼不断在棕榈油出口上搞出的创新小花活儿,大家都以为油脂要往上突破了。

没想到就在梦想开始的地方没迈出去几步呢,美国和欧洲银行业危机就给宏观干趴了,油脂也跟随着其他商品开始颓。

诡异的是,3月20号以后,看起来原油和工业品都已经止跌企稳,CBOT大豆和油粕都再次开始大幅增仓下跌,来了个二次加速 。

。

国内期货市场油脂连近月合约都在增仓下跌,被打的那特么叫一个惨。

这种下跌让很多人无所适从,产业基本都是懵逼的。

大家开始找原因,有人说是被欧菜带崩了,有人说是瑞信的农产品头寸遭到了抛售。

反正就是各种怀疑人生。

我也觉得这一波油脂的二次下跌非常诡异,因为从基本面的角度看,全球大豆和棕榈油在上半年都没有太大的压力。刚才上面说了,两周之前南美大豆还炒作减产呢,当时很多朋友还在说市场已经把今年再次定性为一个紧张年度了,而棕榈油上半年本来就是季节性的产量和库存低位,印尼政府挺价意愿也很明显,三季度以后产量能不能增上来还两说呢今年厄尔尼诺了呀。也就是菜比较弱,这个没问题,但是欧菜已经跌到2020年中的价格区间附近了,国内菜油跌到这个位置高点有限。

豆油和棕榈油马上就要追上菜系么?

我不这么看。

去各个港口看看现在罐里有多少豆油。货都尼玛提不到跌你个茄子啊跌?为啥非得拿一个最弱的东西给其他东西定价?

所以最近几天我就觉得特傻逼,盘面情绪的恐慌性低点显然已经确认了,欧股都快反弹得把坑填平了,美盘谷物二次探底都完成了,美豆和豆油豆粕也很强,就唯独国内的油脂弱的一批,逢均线必调整,大伙儿唧唧索索地跑去做点正套赚个仨瓜俩枣乐得不要不要的。

上单边啊大哥们!拿出你们的血性来我巢!风险偏好呢?这也太怂了吧!

还有人说什么后面压力大什么棕榈油产量进入恢复周期了之类的。这些事儿难道不就是季节性么?对当下的行情有啥影响?而且早干啥去了早不说现在在这儿喷,好像搞出个大危机来能获得多大的心理满足一样。

我觉得宏观的节奏是不好去预测的,但是短期的情绪波动可以大一点,今朝有酒今朝醉啊。

然后我觉得更让人跳脚的一件事就是很多人在考虑空花生。最近几天就不断有朋友跑来问我,说油都这样了花生是不是该作为空配了?

我很纳闷,为啥大家在油脂上这么谨慎,跑花生上来又变得这么彪?

首先,除了菜油有他自己的基本面驱动下确实跌的比较惨,豆和棕后面怎么走还两说着了,我没觉得豆油和棕榈油很惨。看看黑色、有色,探底以后来个大V字给你再干出个季节性高点来不是不可能啊,真这么走出来到时候一样能讲出一堆看似很靠谱的逻辑来。

第二,花生对其他油脂的估值高也不是现在刚发生的,花生的估值一直就很高:

跟油脂相比,花生显然有它自己的节奏,贵有贵的道理。

现在从技术上看,花生显然还处在一个上升通道里,2月底至今已经跌了1000块钱了,这个位置又突然想起来去干它了……安全边际在哪呢?

2022这个产季国产花生播种面积大幅减少导致国产米供给紧张这个事情从最初的饱受质疑,包括我之前也在质疑,走到现在看,倒是基本上坐实了。

在减产的驱动下,国内花生的现货和盘面的行情持续高位震荡,交易逻辑不断地在供给紧张对价格的支撑和过高价格抑制油料消费之间切换,这就是花生行情最近几个月持续高位宽幅震荡的根本原因。

未来花生现货的价格是否有大幅走弱的基础呢?

我觉得不仅短期内没有这个可能,恰恰相反,未来几个月的时间里国内花生的供给可能会变得真正紧张起来。

春节以后,由食用消费的暴增带动价格走到高点,但那会儿的紧平衡显然是无法维持的,因为当时的现货市场都忽略了3、4月份庞大的到港冲击。

现在时间来到了三月底,空头逻辑兑现,到港的冲击已经把之前很多先前极其乐观的人搞的萎靡不振。

然而,之前的预测其实只对了一半:进口货的冲击确实很大,量也不小,但是在进口米供给增加带动现货价格下跌的过程中,苏丹cnf报价依然坚挺的守在1350美元,唯一还有货可卖的辽宁、吉林产区也并没有出现恐慌性的现货抛盘。

四月份虽然还有进口米的持续到港,但是四月份的市场跟三月份有两点不同:

1.四月份的需求会显著好于三月,因为端午备货会导致食品米和油料采购需求的显著提升,尤其是油料的采购,三月份这块消费是很少的。

2. 4月底以后进口米到港量会断崖式下跌,因为春节后苏丹米cnf报价大幅上涨后已经几乎没有新签合同,3、4月份的到港绝大多数都是在执行春节前的合同。

而四月份进口米的货权是相对集中的,需求也相对集中。如果卖方考虑到后面进口量骤减的问题出现惜售情绪,市场会重新回归到卖方市场的状态。

一般情况下,随着气温的回升,进口油料和国产尾货的收购会在端午节前基本完成,届时市场上拉低价格的看上去比较有性价比的烂货都已经被消化殆尽。那么五一以后我们会看到现货市场进入一个诡异的状态:仅存的少量苏丹米和高价的东北货会在新作在10月上市前满足长达五个月时间的消费。

对于新作来说,是否增产暂时并不重要,因为远水解不了近渴。

而且现在市场已经对新作面积大幅增加形成共识,如果兑现的结果达不到预期,只会有新增的利多,再说天气会不会出问题呢?这个不确定性显然也很大。

从这个角度看,在现在的时间和位置上去考虑做空花生10合约是不是一个明智的决定呢?

最起码,现在实在是没必要对未来这么悲观。最近大家都有点悲观过头了,这可能又是在犯错误。

最后说一点,也是最近很多朋友在提的,菜、葵、玉米油春节后价格持续下跌,会不会对花生油乃至花生造成拖累?

我觉得不会。

因为这些小油种对花生的影响是要先从替代花生油的消费传导到压榨企业对油料花生采购需求降低上来实现的。如果大家听过我以前的讲座,会知道花生油的消费从2020年三季度以后就没再好过。而这个产季从去年四季度开始到现在,油厂对油料的采购需求也没好过,中期来看,油料需求的边际只会是逐渐改善,而不是继续恶化,因为没有恶化的空间了。

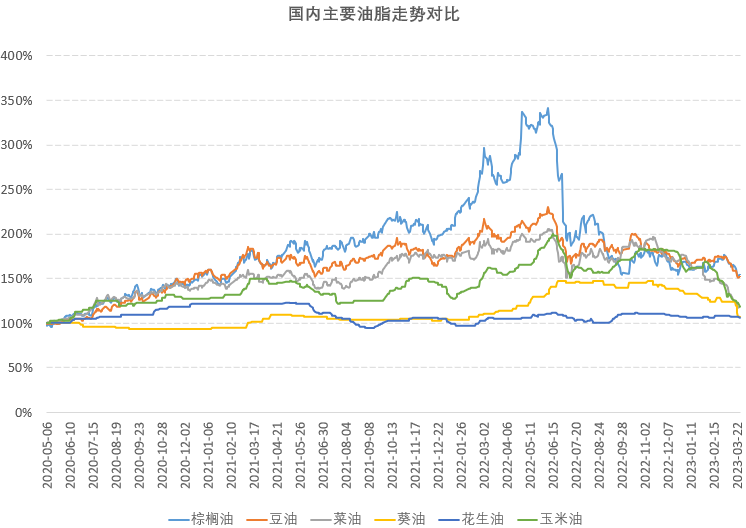

给大家看一张图:

花生油这玩意,别的油都涨的时候它也没涨,现在别的油都跌了,它凭啥要被带下去?(完)