微信登录

微信登录

日增仓量创历史新高!花生期货PK2311为何突然异动?(王献伟)

花生期货全称是花生仁期货,2021年2月1日在郑商所上市交易,合约交割月份是1、3、4、10、11、12月,自上市以来主要活跃月份有1、4、10月。但五一节后的第一个交易日(2023年5月4日)PK2311出现异动,其当日成交量117949手,超出主力合约PK2310成交量24158手,日增仓70741手,持仓量达到73624手;第二交易日(2023年5月5日)成交量高达389655手,超出主力合约PK2310成交量282123手,日增仓31116手,持仓量达到104740手,这两个交易日的成交量仅次于上市初期的单日成交量,日增仓量创造了历史新高。

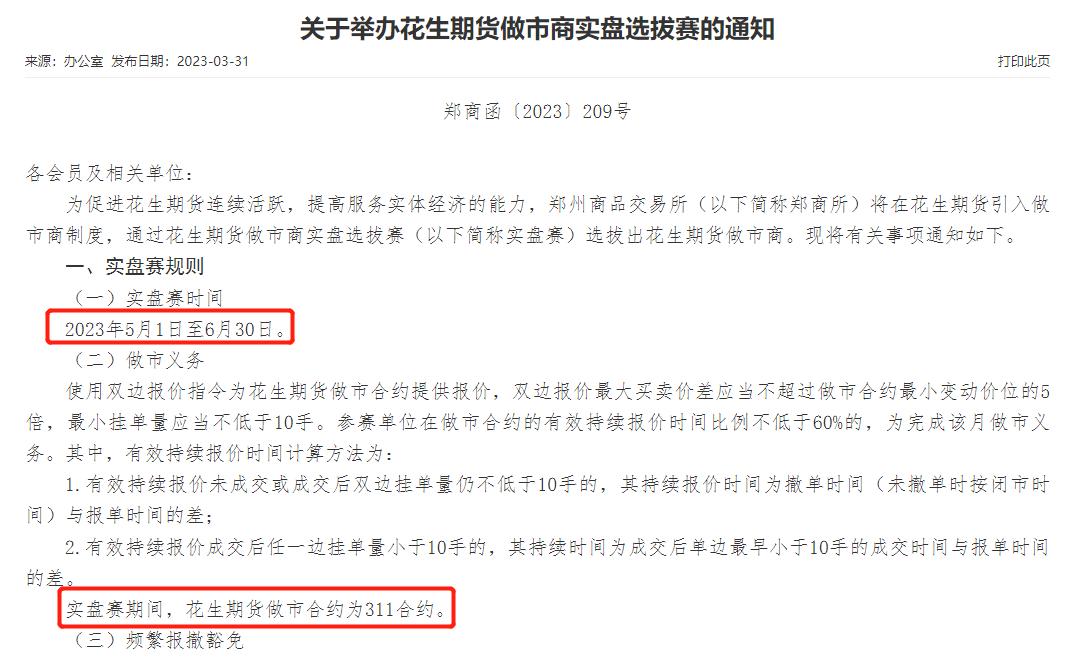

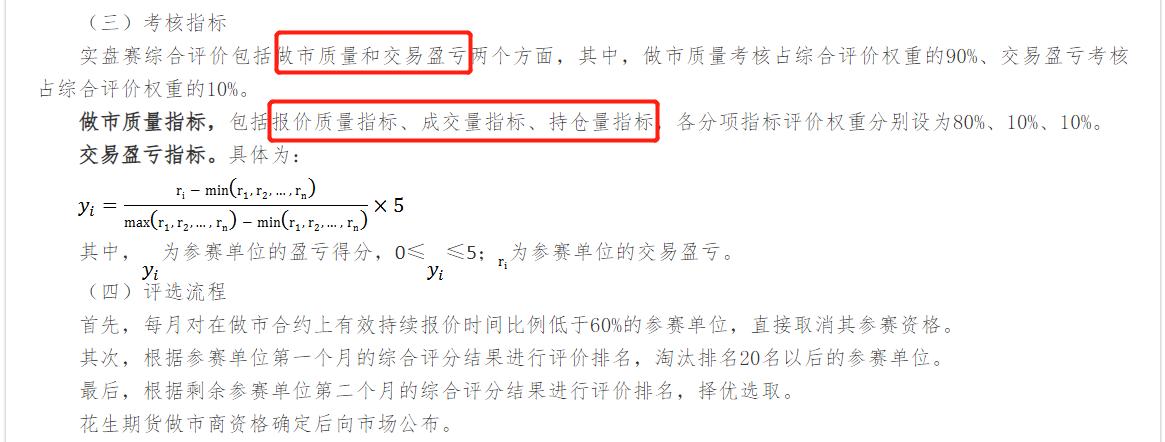

进入5月份,PK2311为何会出现异动?会不会提前切换主力合约?异动主要来源于郑商所的两则公告,一是花生期货做市商实盘选拔赛,实盘赛时间2023年5月1日至6月30日,做市合约为PK2311;二是2023年5月份期货做市品种。在花生期货的实盘选拔赛中报价质量(双边价差)、成交量、持仓量指标是重要的考核指标,并最终选拔出15名花生期货做市商,这是PK2311突然活跃的主要原因。

做市商制度最先起源于美国纳斯达克市场,主要职责是为市场提供流动性,并通过价差获取收益。做市商的引入可以从两个方面改善市场的流动性。首先,做市商承担一定的连续双边报价的义务,可以有效提高市场深度并缩小买卖价差。其次,做市商回应投资者的询价请求提供双边报价,可以有效降低订单执行时间,提高交易的即时性。

按照价格形成方式的不同,做市商制度可分为纯粹做市商制度和混合型做市商制度。

纯粹做市商制度又称报价驱动制度,是指在交易过程中,做市商充当固定的交易对手方,交易者的订单只能和做市商成交,交易者之间不能成交。

混合型做市商制度采用报价驱动和订单驱动相融合的方式,做市商不再是固定的交易对手方,交易者的订单既可以与做市商成交,也能通过集中竞价与其他交易者撮合成交,即投资者与做市商之间、投资者之间、做市商之间均可以成交。

目前,国内期货交易所引入的主要是混合型做市商制度,当出现如下情形时会自动免除做市合约的报价义务:

期货合约开盘集合竞价期间,自动免除做市商在所有做市合约上的报价义务;

做市期货合约价格出现单边市时,自动免除做市商对该期货合约的报价义务;

做市期货品种的主力合约价格出现单边市时,自动免除做市商对所有做市合约的报价义务;

交易所认定的其他情形。

郑商所在花生期权上市初期就引入做市商制度,当前共有17家做市商,其中12家主做市商,5家一般回应做市商,其详情如下:

郑商所在花生期货引入做市商制度,笔者认为主要有两方面的考虑:一是活跃非主力合约、提高其流动性,吸引更多的投资者参与交易;二是把11月合约做成相对比较活跃的合约或者主力合约,因为从国内花生的收获时间来看,10合约交割时只有极少量的国内新米可以达到交割所要求的水分标准,且大概率价格相对较高,交割品只能来源于陈米或者苏丹米,有可能会造成事实上的逼仓,而11合约交割时国内会有大量符合交割所要求水分标准的新米,较容易组织交割品货源。但11月合约能否发展成活跃合约,仍需进一步观察。

自花生期货上市的两年多以来,郑商所先后上市花生期权、划归特定品种及引入做市商制度,都是为了让花生期货平稳的运行,更好的发其价格发现功能、国际贸易的定价权及更好的服务产业。